Volgens de Global Consumer Insights Survey van PwC zal in 2020 wereldwijd 36 procent van de stedelijke consumenten minder hebben geconsumeerd. Een cijfer dat de prognoses in 2019 helemaal niet konden voorspellen. 46% van de Belgen, bijvoorbeeld, gaf aan van plan te zijn om in 2020 meer uit te geven. Ook in Frankrijk werd een stijging van de consumptie met 0,3% per kwartaal verwacht. We weten dat dit debacle te wijten is aan de pandemie, maar wat zijn precies de redenen? Naar onze mening is het belangrijk deze vraag verder te onderzoeken om de juiste oplossingen te ontwikkelen en na te denken over de herstelstrategie.

Daling van de consumptie: belangrijkste redenen

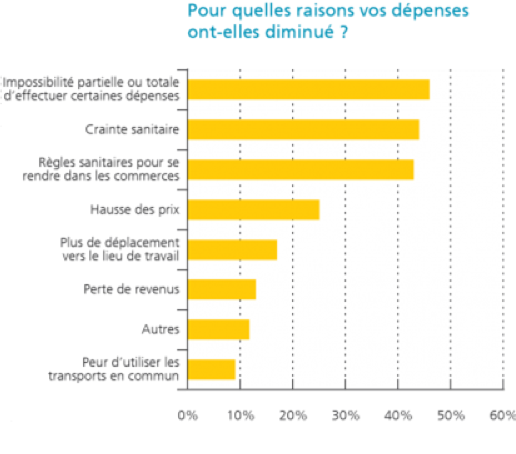

Al in juli 2020 peilde de Nationale Bank van België bij de Belgen naar de reden waarom ze in de voorgaande maanden echt minder waren gaan consumeren.

Bron: BnB

De antwoorden (die volgens ons kunnen worden geëxtrapoleerd naar andere landen en naar de rest van het jaar) herinneren ons eraan dat de factoren achter de daling van de consumptie minder structureel dan cyclisch zijn.

Redenen om u te verheugen op het herstel

1) Veel van de bovengenoemde redenen voor de daling van de consumptie zullen automatisch verdwijnen naarmate de gezondheidscrisis afneemt:

- Heropening van alle sectoren

- (Gedeeltelijke) terugkeer naar kantoor

- Minder angst om openbare plaatsen te bezoeken

- Minder terughoudendheid om het openbaar vervoer te gebruiken

- Minder beperkingen op “funshoppen”: het aantal gezondheidsmaatregelen dat we hebben moeten toepassen is genoeg om zelfs de meest fervente fysieke shopper af te schrikken.

2) Inkomensverlies wordt weliswaar genoemd als een factor die de consumptie vermindert, maar tot op heden treft dit slechts een minderheid van de bevolking. In vergelijking met de dramatische daling van de economische activiteit, het bbp en de consumptie is de individuele koopkracht in 2020 namelijk niet zo sterk gedaald. Op Europees niveau is hij met 5,3% gedaald, met sterke verschillen tussen de landen. De top 3 van de rijkste landen (waaronder Luxemburg) wordt het minst getroffen. Frankrijk daarentegen registreerde een daling van 4%.

Uit de cijfers blijkt dat de consumptie grotendeels is omgeslagen in besparingen, deels gedwongen. In het najaar van 2020 meldde Eurostat een recordbedrag op de spaarboekjes van 24,6% voor huishoudens in de eurozone.

3) Als we de daling van de consumptie uitsplitsen naar de verschillende sectoren zien we dat deze voornamelijk geconcentreerd is in bepaalde sectoren, terwijl de andere niet noodzakelijkerwijs te lijden hebben gehad van een algemene malaise. Slecht nieuws voor de getroffen sectoren natuurlijk, maar belangrijker nog, goed nieuws voor de anderen.

Een paar voorbeelden om dit punt te illustreren:

- België:

- In het derde kwartaal van 2020 waren de sectoren met de zwaarst getroffen omzet door de crisis reizen, luchtvervoer, vervaardiging van andere vervoermiddelen en de cultuursector. Deze sectoren zagen hun verkoop met niet minder dan 43% tot 83% dalen in vergelijking met dezelfde periode in 2019.

- Anderzijds heeft de Economic Risk Management Group in zijn verslag van februari 2021 vastgesteld dat het gemiddelde omzetverlies van de Belgische bedrijven minder dan 10% bedroeg ten opzichte van de normale situatie.

- Luxemburg:

- De sectoren die in 2020 het hardst werden getroffen qua consumptie zijn de horeca (-33% ten opzichte van normaal), vrije tijd en cultuur (-22%), vervoer (-19%) en kleding (-19%).

- Andere sectoren zoals huisvesting, communicatie en financiële en verzekeringsdiensten, werden slechts in zeer geringe mate getroffen.

- Andere zijn zelfs positief beïnvloed, met als meest in het oog springende voorbeeld (zoals verwacht) de levensmiddelensector in de detailhandel.

- Net als elders profiteerde kledingsector opmerkelijk minder van de opleving na de eerste lockdown. In augustus 2020 constateerde Statec dat de uitgaven nog steeds -10% bedroegen ten opzichte van dezelfde maand in 2019.

- Frankrijk: Niet alleen de voedingssector en de essentiële uitgaven waren succesvol, want in 2020 hebben de Fransen vooral geïnvesteerd in de uitrusting van hun woningen:

- computerapparatuur (+13% tussen mei en eind augustus),

- televisies (+ 5,5 %),

- keukenapparatuur (bv. +20% alleen voor de Seb taartbakmachine),

- Doe-het-zelf materialen (+18% in juli en +13% in augustus in vergelijking met 2019),

- Meubilair (+14,8% in juli en +13,7% in augustus),

- gezelschapsspelletjes (+ 13 %) …

Zoals u kan zien heeft COVID-19 niet enkel maar voor verliezers gezorgd, en gelukkig maar!

Welke scenario’s na COVID-19?

Het begrip “na COVID-19” moet uiteraard worden genuanceerd. Ook al is de hoop voor 2021 gerechtvaardigd, de vaccinaties vorderen zeer traag en er zijn veel onbekende factoren wat betreft de verschillende varianten van het virus. Het herstel van de gezondheidssituatie (en dus van de economie) zal stap voor stap moeten verlopen.

Verder denken we dat het herstel van de consumptie geleidelijker zal verlopen dan wij hopen. Het herstel zal vooral van sector tot sector verschillen. Twee voorbeelden:

- Ook al mogen restaurants en theaters van de ene dag op de andere opnieuw worden bezocht, dat wil niet zeggen dat er toestemming is om deze etablissementen tot de nok toe te vullen.

- Zolang de immunisatie wereldwijd niet op grote schaal plaatsvindt, zal er waarschijnlijk een terughoudendheid zijn om ver te reizen. Als het toerisme weer aantrekt, kunnen we ons voorstellen dat er in het begin een sterkere vraag zal zijn naar bestemmingen die dichter in de buurt liggen en naar bepaalde vormen van meer zelfstandige accommodatie, en dit zal nog wel enige tijd zo blijven.

Er zijn ook wat vraagtekens:

- In de sectoren waar de consumenten zijn overgegaan op e-commerce is het de vraag hoeveel van hen (geheel of gedeeltelijk) naar hun oude gewoonten zullen terugkeren.

- Wij weten dat de psychologische factor een enorme invloed heeft op het verbruik. Maar wat is hier precies aan de hand? Een post-COVID feeststemming met een verlangen om de verloren tijd in te halen? Of een bepaalde voorzichtigheid omwille van de economische onzekerheden? Waarschijnlijk een beetje van beide, en zelfs in parallel.

Ons strategisch hersteladvies

Ondanks deze onzekerheden over het herstel zijn er bepaalde veranderingen in de consumptie waarvan wij denken dat ze blijvend zullen zijn. De trend om meer biologisch en lokaal te kopen bijvoorbeeld, of de rage van thuisbezorgde maaltijden en e-commerce …

Zo kunnen wij een aantal zaken aanwijzen die in uw herstelstrategie niet over het hoofd mogen worden gezien:

- Als u nog niet bent overgestapt op digitalisering is het tijd om eraan te beginnen. De toepassingen ervan raken nu alle sectoren, steeds met hetzelfde doel: een consument die op zoek is naar ultimate convenience tevreden stellen.

- Denk ‘omnichannel’. Dit geldt zowel voor winkels als voor restaurants. Enerzijds meer gemengde oplossingen aanbieden (on-site, take-away/click&collect, thuislevering); anderzijds het bereik van uw kleinhandelnetwerk optimaliseren. Over netwerk gesproken: uw logistiek herdenken door vooral de beroemde “last mile” te optimaliseren, diegene die het dichtst bij de consument ligt en die kritieke problemen oplevert in deze tijden van explosie van e-commerce. Het terugwinnen van braakliggend stedelijk gebied is een van onze beste manieren om dit te doen, en soms is het zelfs mogelijk om hiervoor subsidies te krijgen.

- Speel de kaart van veiligheid en gezondheid, die essentiële waarden zijn geworden. Afstand, coronabestendige formules en een geruststellend imago zullen de komende tijd tot de sleutels tot succes behoren.

- Blijf op de hoogte van de veranderende ‘mood’ van het moment. Wat zal er na de gezondheidsobsessie te voorschijn komen als de lockdown ten einde is? Wat zal de consument aangeboden willen krijgen: plezier, welzijn, sociale banden, promoties? Een beetje van dat alles? Blijf inspelen op de behoeften van het moment! Deze kunnen in de komende maanden sterk veranderen of zelfs zeer verschillend evolueren van de ene bevolkingsgroep tot de andere. Het zal dus een kwestie zijn van luisteren en aanpassen. “Agile zijn”, iets waarover iedereen het in het bedrijfsleven heeft, is in feite van toepassing op alle sectoren.

De vinger aan de pols houden van de economie en de consumptie is een deel van onze passie bij GeoConsulting. Alleen op die manier kunnen wij onze klanten in de detailhandel, de vastgoedsector en de horeca de beste strategische oplossingen bieden.